热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:北京商报

以下是一些步骤,可以帮助你开启财富增长之路:

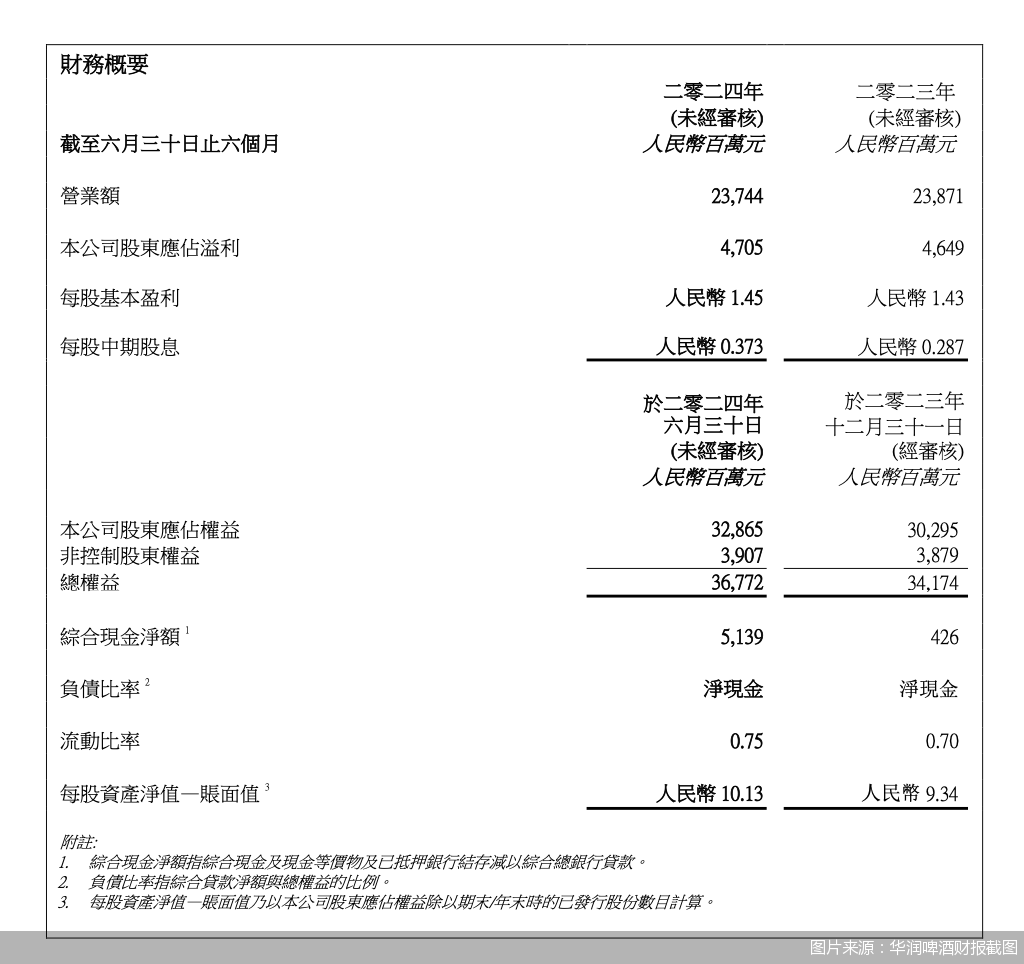

2024年中期报告并未催化华润啤酒在资本市场走高。8月20日,华润啤酒以22.65港元/股收盘,涨幅达-5.63%。资本市场波动下行之下,反观业绩层面,华润啤酒今年上半年可谓喜忧参半。据了解,上半年华润啤酒实现未经审计之综合营业额237.44亿元,经粗略计算,相较于去年同期238.71亿元,同比减少0.5%;股东应占溢利47.05亿元,同比提升1.2%。

营收微降的背后,不仅有华润啤酒跻身高端局需要面对的重重竞争,同样也有百亿收购的白酒业务换来11.78亿元营收的现状。如今,随着啤酒淡季与白酒旺季即将交替来临,华润啤酒“啤+白”版图能否迎来转折点?

七年难撕低价标签

公告显示,上半年,华润啤酒中档及以上啤酒销量占比首次于上半年超过50%。次高档及以上啤酒销量较去年同期实现单位数增长;高档及以上啤酒销量较去年同期录得超过10%增长,“喜力®”“老雪”和“红爵”等产品销量均较去年同期录得超过20%增长。

对于啤酒业绩表现,华润啤酒董事会主席侯孝海表示,今年以来,由于经济、天气等多方面的影响,中国啤酒产业高端化的发展没有达到好的预期,在此背景下,华润啤酒的高端化也受到一定影响,尽管获得增长,但也不如预期。

从2017年明确高端化发展方向至今,七年时间华润啤酒想要撕掉“低价”标签似乎尚存压力。据今年2月国信证券发布的研报,华润啤酒产品中高档、中档、低档产品销量占比分别约20%、30%、50%,中低端产品销量占比较大。

广东省食品安全保障促进会副会长朱丹蓬指出,在高端化战略方面,华润啤酒表现并不佳,主要表现在华润啤酒旗下产品在一二线城市认可度以及消费量并不高。因此,当进军高端产品后,没有强大的高端市场背书,很难从根本上改变消费者固有的品牌形象。

此外,对比同业数据来看,以2024年上半年业绩为例,重庆啤酒主流及高档产品分别实现营业收入52.63亿元、31.74亿元,上述两档位产品营收占总营88.61亿元的95.21%。不仅如此,燕京啤酒中高档产品营收50.64亿元,占主营业务收入68.54%。

啤酒营销专家方刚指出,华润啤酒在高端市场上不得不面临部分高端品牌挤压竞争。其中,华润啤酒可能在一些市场上存在铺货及动销困难。在东南和华南等区域,利用喜力品牌优势,带动华润雪花渠道扩张,但百威啤酒主力市场营收的40%由福建、广州以及江西贡献,而这三个市场恰恰是华润啤酒的弱势市场。

百亿收购换11.78亿营收

七年啤酒高端化之路上,华润啤酒忙于“自抬身价”却并未完全撕下低端标签,而作为“啤+白”版图的“试验田”,对比收购前后业绩表现,华润啤酒旗下白酒板块业绩表现也难言满意。

根据公告,华润啤酒旗下白酒业务(金沙酒业)上半年未经审计之综合营业额为11.78亿元,较去年同期上升约20.6%,带动毛利率上升2.1个百分点至67.6%。对此,华润啤酒在公告中指出,白酒业务销售规模增长迅速,其中全国性高端大单品“摘要”销量较去年同期增长超50%,贡献白酒业务营业额约70%。

对比金沙酒业在被华润啤酒收购前后的业绩表现,如同一道分水岭一般“泾渭分明”。据华润啤酒此前公告数据,2019年至2022年上半年,金沙酒业分别实现营收8.78亿元、17.67亿元、36.41亿元和20.01亿元;期内溢利及全面收益总额分别为1.56亿元、6.15亿元、13.15亿元和6.7亿元。而在被招致华润啤酒麾下后,据公开报道,金沙酒业2023年上半年仅实现收入9.77亿元,相较于去年同期下降近50%。

隐藏收购前后业绩大幅下降背后的,是金沙酒业不得不面临的终端市场库存难以消化与价格倒挂问题。

对于价格倒挂情况,华润啤酒(控股)有限公司副总裁、华润酒业总经理魏强在3月18日举办的华润啤酒2023年业绩说明会上表示:“华润去年接手金沙后面临很大挑战,一是因原管理团队盲目压货和推产品导致的高库存,二是价格严重倒挂,价格最低时约为400元。”

尽管金沙酒业管理层利用一年时间对终端市场进行顺价工作,但从目前金沙酒业旗下摘要酒终端市场表现来看,却仍未摆脱价格倒挂的现状。

针对目前终端市场金沙酒业旗下产品价格以及销售情况,北京商报记者走访北京部分商超以及烟酒店发现,目前金沙酒业旗下摘要酒珍品版终端市场铺货率不高,在锦绣大地物流基地中,53度500ml金沙摘要珍品版价格约为558元/瓶。此外,据今日酒价数据,8月20日金沙摘要珍品版全国批价为465元/瓶。

除北京市场外,北京商报记者还致电成都多家烟酒店发现,目前金沙摘要酒珍品版目前终端市场价格约为560元/瓶,若整箱(4瓶)购买,单瓶价格可降至550元/瓶。

中原基金董事、执行合伙人晋育锋向北京商报记者指出,华润酒企旗下金沙酒业想要实现百亿尚存难度。这主要看未来华润啤酒将如何从管理、品牌、渠道以及大客户几方面赋能金沙酒业。未来酱酒赛道将是品牌时代,即品质+品牌+内容。其中,品质保证复购基础,品牌彰显个性符号,内容实现顾客引流。

“啤+白”路好走吗?

一面是啤酒业务忙于摆脱低价标签,一面是白酒业务忙去库存找寻新增量,如今随着啤酒与白酒淡旺季即将进入交换期,华润啤酒如何抓住下半年机遇?

从啤酒业务来看,继续深耕中高端市场或仍将是华润啤酒下半年的主旋律。北京商报记者走访北京部分终端市场发现,目前商超渠道以及餐饮渠道中,主要销售的中高端啤酒以百威啤酒及燕京U8为主,此外青岛啤酒部分中高端产品也成为渠道主要销售产品之一。

对于华润啤酒如何进一步深耕中高端及以上市场,方刚指出:“未来在高端化市场上,华润啤酒仍要在与喜力啤酒的整合方法、整合路径以及高端品牌群的使用上下足功夫。”

当啤酒在高端化市场中与百威啤酒、青岛啤酒近身肉搏时,华润啤酒旗下白酒品牌也不得不在高端市场中寻得一席之地。

今年初,金沙酒业曾制定了2024年营收增长40%的目标。据北京商报记者测算,以2023年20.67亿元营业额计算,预计今年全年华润酒业旗下白酒业务营业额将达28.938亿元。针对该目标实现计划,北京商报记者采访了华润酒业相关负责人,截至发稿未获得回复。

对于业绩目标,华润啤酒旗下白酒企业金沙酒业或将向宴席市场要增量。侯孝海曾在2024华润酒业渠道伙伴大会上表示,未来至少五年厂商关系调整的主要原则,是构建厂商命运共同体。目前,华润啤酒依然探索啤酒高端化,渠道商要打造白酒大商和团购,探索烟酒店、宴席等场景。此外,金沙酒业总经理范世凯也指出,2024年下半年,金沙酒业要补强业务短板,通过发挥啤酒渠道优势,填补光瓶酒餐饮场所业务空白。

事实上,瞄准餐饮这块蛋糕的不仅仅是华润啤酒。据北京商报记者不完全统计,包括剑南春、酒鬼酒、内参酒、国台酒业等品牌均加大力度拓展宴席市场。

酒类营销专家肖竹青指出,目前白酒行业内卷化竞争严重,白酒产品在餐饮渠道多为负毛利。过去依赖渠道大商和餐饮酒店渠道支撑酒业发展,当下中高端白酒销售路径主要依靠消费者意见领袖引领的圈层营销。

北京商报记者 刘一博 冯若男

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何松琳 股票配资来大